基金定投赎回后还要继续定投吗,基金定投赎回后还要继续定投吗为什么?

今秋的第一杯奶茶还没就位,秋裤先成了必需品。冷热交替的气温像极了多变的A股行情,继周二的重挫之后,昨天A股强势回暖,冰火两重天无疑了。涨涨跌跌的行情下,一些蓝筹风格的基金回撤明显,热门赛道也纷纷回调,不少基民感叹今年买基金买了个寂寞。

就连选择定投的投资者,今年也十分难熬,前几天有个用户给小夏留言:

为什么我的基金设置了定投,但一直都是亏钱的状态,还要继续吗?

相信不少的小伙伴也有类似的情况,开始了定投,但是过了好久都不见起色,说好的定投适合震荡市呢?眼看账户日渐缩水,还要继续坚持吗?

其实,定投出现亏损可能并不是个例现象,遇到这种情况的时候不要慌,读懂了下面的三组数据,你可能会更淡定。

01

定投亏损可能是常态

但更重要的是这个

如果你是抱着“基金定投=稳赚不赔”的想法开始定投,那么小夏可能要泼一下冷水了。

随着市场起伏,定投并不是100%赚钱的,对于很多人来说,几乎都曾处于定投亏损的状态,一个好的定投过程,往往是“苦尽甘来”,承受短期的“失利”,是为了日后的成功做准备。

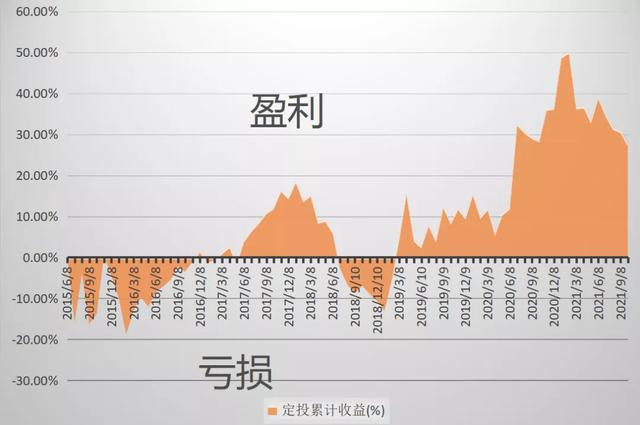

来跟小夏看一组数据:假设在2015年6月8日~今年9月24日的6年多,按月定投沪深300指数,会发生什么?

定投沪深300指数收益率走势

数据来源:Wind,U8基金指数定投计算器;以沪深300指数为模拟定投对象,定投时间区间2015年6月8日~今年9月24日;期间定投收益率为27.53%,定投复合年平均收益率为4.37%。历史数据不预示未来表现,不代表投资建议。

如果在这期间一直坚持定投,可能面临以下窘境:

2015年股灾中持续亏损,持续磨人;

2018年下半年将赚的钱亏回去了,“煮熟的鸭子飞了”。

但如果克服困难,熬过2015年、2018年继续坚持定投,当市场开始反转的时候,定投收益开始慢慢积累,坚持至今也收获了亮眼的投资回报。

统计数据显示,2015年6月8日至今年9月24日,期间最高的定投收益率超过50%,最终收益率为27.53%,同期沪深300的涨幅为-7.27%(数据来源:wind,U8基金指数定投计算器,历史数据不预示未来表现,不代表投资建议)。

也正是因为亏损是正常的,在定投过程中,不建议大家反复查看基金净值。如果你在意下跌,但每次打开账户都是亏损,坚持下去就很有难度了。制定定投计划以后,一年中200多个交易日的净值涨跌都不重要,唯一重要的只有你止盈的那一个净值,相比于关注短期亏损,坚持纪律定好止盈目标才是更重要的事情。

02

定投,要穿越牛熊周期,

要3-5年才能显出“威力”

定投,本身就是一种很慢的、延迟满足的投资方式。也许你听很多专业人士说过,一次完整的定投,要经历至少一个牛熊周期。那么定投要坚持多长时间才能看到效果?

根据海通证券研报,以上证综指刻画,海通证券认为1991年以来A股已经经历了五轮“牛市-熊市-震荡市”周期不断交替的过程,牛熊周期分别是1991/1-1996/1、1996/1-2005/6、2005/6-2008/10、2008/10-2013/06、2013/06-2018/12。透过这些历史数据可以看出,A股一轮牛熊周期短则3、5年,长则8、9年。

A股历史上经历的牛熊周期

资料来源:海通证券研报《A股的四季度效应》,2020.1.25

此前,申万宏源证券也曾用上证综指做过测算,从2012年1月到2020年6月,假设不做任何择时,从任意月份开始定投,定投时间为三年,收益为正的概率为61%(数据来源:《基金定投,让你微笑的投资》)。

因此,在定投时不要以日、周、月为单位来衡量得失,而是要以“年”为维度来评判,可能坚持1年多还在亏损,但如果能够保持耐心和信心持续投入,往往能获得不错回报。定投就是先苦后甜,风雨过后方见彩虹。

03

定投,最关键的原理是什么?

平均成本!

其实定投的本质说起来并不复杂,基金净值高时,买到的份额少;基金净值低时,买到的份额多。换句话说,基金定投自动帮助投资者实现“高处少买、低处多买”,在多次投入中平摊成本。

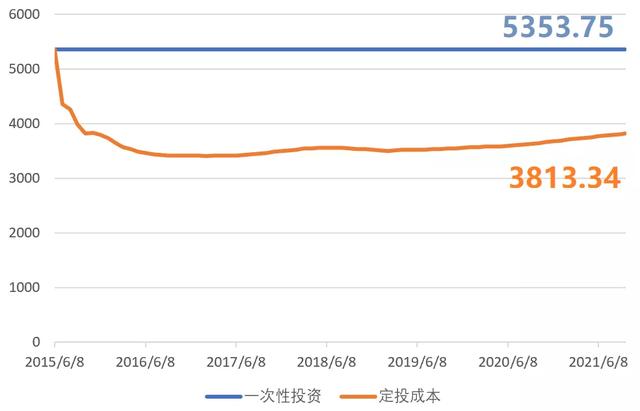

因此,基金定投过程中,获得一个更有利的“平均价格”,其实才是关键,成本越低,未来获利的概率就越大。同样以沪深300指数为例,如果是在2015年6月8日的高位开始定投,成本是如何降低的?

一次性投资成本VS定投成本的变化

数据计算:Wind、U8定投计算器、华夏基金;定投区间:2015年6月8日-今年9月24日,以上证综指为基金模拟定投,忽略费用,每月8日为扣款日,节假日顺延,每月定投1000元,定投成本=定投总金额/定投总份额,一次性投资成本为2015年6月8日沪深300指数收盘点位。

正是由于初期的下跌,让投资者能够以更低的成本积累更多的筹码,在微笑曲线进入后半段的时候,收获才能变得更丰厚。

所以,当定投出现亏损时,我们首先要做的不是考虑是否暂停,而是审视一下手中的基金,看看其基本面是否有问题。如果判断下来质地不佳,比如长期跑输基准或与同类相差过大,那可以考虑及时止损或谨慎持有。而如果是一只长期历史业绩不错、基金经理你信得过的基金,那继续坚持大概率能够收获时间馈赠。

定投,重要的从来不是境遇,而是我们是否有一颗豁达的心,去包容、消解、接纳一定的不完美。当亏损切实发生,难免不甘、担忧、困扰。想要消灭负面情绪,靠的不是多么高深的投资技巧,而是朴素地坚持好的投资习惯。

不过小夏也要提示大家,定投时间也并不是越长越好,如果在牛市没有及时止盈,可能在接下来的熊市中盈利大幅收窄。因此,长期定投+合理的止盈策略,才是定投的正确姿势哦~

定投收益率计算公式及来源:Wind,U8基金指数定投计算器;指数定投收益率通过定投计算器进行模拟,月定投扣款(即从开始定投日期起每月相应的日期持续定投,遇到节假日顺延),每月扣款1000元,非交易日顺延。定投收益公式:R=【(1000/x1+1000/x2+……1000/xn)*Xt – b】/b=【(1000/x1+1000/x2+……1000/xn)*Xt】/b–1;(R=累计收益率,x=买入价,n=定投次数,Xt=赎回日成交价,b=成本)

风险提示:1.定投过往业绩不代表未来表现,投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。2.本资料不作为任何法律文件,资料中的所有信息或所表达意见不构成投资、法律、会计或税务的最终操作建议,我公司不就资料中的内容对最终操作建议做出任何担保。在任何情况下,本公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。我国基金运作时间较短,不能反映股市发展的所有阶段。3.基金管理人提醒投资者基金投资的“买者自负”原则,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。市场有风险,投资需谨慎。

好了,这篇文章就和大家分享到这里,希望可以帮助到大家。另外,想要实现投资稳定盈利,建议大家可以多学习一些相关的课程内容,这里给大家推荐一个知识平台——爱雅微课:https://ke.iya88.com/,里面提供了全网最全最实战的课程,很多大佬都是该网站的会员,抓紧收藏起来吧!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 yingxiaoo@foxmail.com 进行举报,一经查实,本站将立刻删除。如若转载,请注明出处:https://www.qianguzi.com/41128.html

相关推荐

-

华夏红利基金赎回要手续费吗,华夏红利基金赎回要手续费吗多少?

华夏红利基金赎回要手续费吗,华夏红利基金赎回要手续费吗多少? 9月29日,华夏中国交建高速公路封闭式基础设施证券投资基金(场内简称“中交REIT”,基金代码508018)发布公告,…

-

基金网上怎么赎回钱到银行卡上,基金赎回钱怎么样才能到银行卡上?

基金网上怎么赎回钱到银行卡上,基金赎回钱怎么样才能到银行卡上? 前两天我收到一位读者朋友的留言,感觉非常着急,他说自己在拿铁智投上买了基金,但是现在拿铁智投平台不见了,在上面的买的…

-

短线股票选股,短线股票选股技巧?

随着股票市场的不断发展,越来越多的投资者开始尝试短线股票交易。短线股票交易是指在较短的时间内进行买入和卖出的交易行为,这种交易可以快速获取较高的收益率。但是,由于市场风险复杂多变,…

-

重仓黄金的基金有哪些,重仓黄金的基金有哪些股票?

重仓黄金的基金有哪些,重仓黄金的基金有哪些股票? 黄金一直以来都是投资者心目中的避险资产之一。在市场不稳定的时候,黄金往往能起到稳定投资组合的作用。因此,有些基金倾向于在其投资组合…

-

自学金融学如何入门,自学金融学如何入门?

金融学是一个充满魅力的领域,它可以帮助人们更好地管理财富、投资理财、风险控制等方面。对于想要学习金融学的人来说,最大的难点在于如何入门。特别是对于没有专业背景的初学者来说,更需要一…

-

基金管理费从哪里扣,基金管理费从哪里扣除?

基金管理费扣款途径及详细解析一、基金管理费的概念与作用 在投资领域,基金管理费是指支付给基金管理公司的费用,主要用于支付基金经理、研究员、风控团队等人员的劳务报酬,以及基金的运营成…

-

etf基金如何购买,ETF基金如何购买?

ETF基金是什么? ETF基金(Exchange Traded Fund)是一种基金产品,通常被认为是指数基金的一种。与其他基金产品不同的是,ETF基金可以在交易所上市交易。因此,…

-

基金赎回会失败吗,基金赎回会不会失败?

基金赎回会失败吗,基金赎回会不会失败? 羊城晚报记者 胡彦 近日,公募基金今年一季报公布完毕。受股票市场剧烈波动的影响,一季度基金整体亏损超1.3万亿元,或成为基金行业历史上单季亏…

-

基金可投资的品种,基金可投资的品种包括?

基金可投资的品种你了解吗? 1. 股票基金 股票基金是最常见的一种基金品种。它主要投资于股票市场,通过购买股票来获取资本收益。股票基金的收益与所持有的股票走势密切相关,因此投资者需…

-

债券基金是理财产品么吗,债券基金是理财产品么?

债券基金是理财产品吗?债券基金和理财产品哪个更好?债券基金和债券理财产品哪个更可靠? 债券基金和理财产品都是投资理财领域的热门产品。很多人对于这两种产品的区别和选择存在疑惑。在本文…