家庭有100万,该如何理财?其实,理财方式并不是单纯依据钱数来确定的,而是要根据家庭的具体情况来判定。

100万元说多不多,说少也不少。至少还够不上国家规定的合格投资者标准。合格投资者至少需要金融净资产300万元以上,或者金融总资产500万元以上,以及连续三年每年收入都在40万元以上。如果是合格投资者的话,100万元也仅仅是信托产品的起投线。

可是家庭理财,要充分考虑到家庭的需求。

首先应当是防止意外的需求。社会保险是最基础的保障,在职职工要根据收入水平参加职工社保,其他家庭成员要参加城乡居民医疗保险。然后再根据家庭的实际情况,为家庭主要劳动力配备重疾险、寿险等,给老人、孩子配置意外险,给家庭成员适度补充医疗保险等等。

第二,要根据不同理财产品的特性安排比例。比如说银行理财产品,按照资管新规的规定,是不能实现保本保息约定的。投资者要为自己投资的产品承担相应的风险,收益越高,风险越大。

今年以来随着M2增长速度的快速增加,市场金钱数量的越来越多,每年理财产品实现4%~5%的收益率都费劲,更别说6%以上的产品了,绝对是高风险。

第三要注意流动性。一般来说封闭时间越长的理财产品收益率越高,但是真到急用了是无法变现的。目前我们还缺少理财产品的抵押变现工具,毕竟理财产品根据资管新规的要求,是无法保本保息的。只有保本的理财产品才有一定的方式可以抵押。即使是可以抵押收取的利息也是挺高的。

大家熟悉的股票,风险性极高。不仅仅每天有浮动,甚至说不定哪天股票就有退市的风险。一般来说,如果我们看好股票的长期成长性比如说未来发展非常契合的生物科技、新能源、信息技术的行业,也会有很好的成长空间。

股票最大的问题是变现时的风险。如果没有达到投资目标,我们就需要钱该怎么办?如果是年轻人能够忍住这笔钱二三十年不用,可以等到股票的高点抛出,确实是可以考虑的,但是很少有人有那样的恒心。

如果是中老年人,把自己吃药看病的钱都用来投资股票的话,那就纯粹是在“赌博”了。

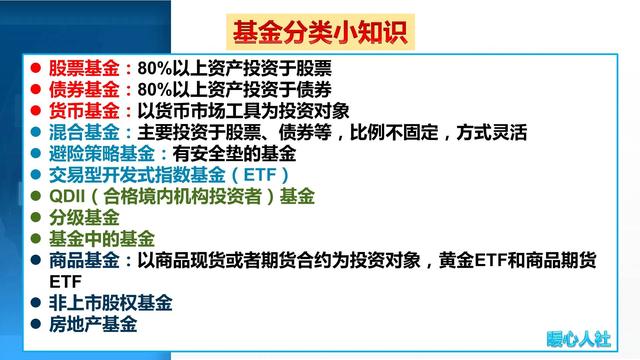

至于基金,是为了一个目的(资产保值增值)而成立的投资产品,股票实际上是其投资的一种方式。另外还有债券、货币市场工具,甚至土地、房产、古玩等等。

基金的推出时间也是不固定的,有的封闭性基金可能也是需要好几年,赎回时间都有规定的时间。到账时间可能会需要等好几天。即使是到账时间最快的货币基金,一般也就是1万元以内当天能够到账,超过1万元的部分可能需要隔天了。

综合来说,如果有100万的话,应当首先适度配置一定的保险,然后根据家庭和个人需要,银行存款(大额存单)、国债、理财产品、股票或者股票型基金都适当搭配一些。

年纪越轻,股票或者股票型基金的配置比例应当提高;年纪越大的话,就应当以银行存款、国债、大额存单为主要配置产品。

好了,这篇文章就和大家分享到这里,希望可以帮助到大家。另外,想要实现投资稳定盈利,建议大家可以多学习一些相关的课程内容,这里给大家推荐一个知识平台——爱雅微课:https://ke.iya88.com/,里面提供了全网最全最实战的课程,很多大佬都是该网站的会员,抓紧收藏起来吧!

本文内容由互联网用户自发贡献,该文观点仅代表作者本人。本站仅提供信息存储空间服务,不拥有所有权,不承担相关法律责任。如发现本站有涉嫌抄袭侵权/违法违规的内容,请发送邮件至 yingxiaoo@foxmail.com 进行举报,一经查实,本站将立刻删除。如若转载,请注明出处:https://www.qianguzi.com/35974.html

相关推荐

-

基金a的好处,基金a适合长期吗?

基金A的独特优势与几个相关关键词的深度解析 基金A的好处 在众多的投资工具中,基金A以其独特的优势吸引着众多投资者,它不仅提供了一种分散风险的投资方式,还为投资者提供了获取优质资产…

-

如何看懂股票的盘口,如何看懂股票的盘口语言?

在股票市场上,盘口一直是投资者们关注的焦点。盘口是指股票买卖的板块、价格和成交量等信息。对于新手投资者来说,理解各种盘口术语并正确解读股票的盘口是非常重要的。本文将为大家简单介绍如…

-

余额宝基金,余额宝基金更换有风险吗?

余额宝基金简介 余额宝基金是由阿里巴巴旗下的蚂蚁金服推出的一款货币基金产品。作为一种理财工具,余额宝基金通过将用户的闲置资金进行投资,实现资金增值。相比于传统的银行储蓄,余额宝基金…

-

基金普通定投和智能定投哪个好,基金普通定投和智能定投哪个好招商白酒A?

基金普通定投和智能定投都是投资者进行定期投资的方式,有着各自的优点和适用场景。以招商白酒A为例,我们将分析这两种投资方式的不同之处,并探讨哪种投资策略更为优质。 基金普通定投是指投…

-

一般基金的年化收益率是多少,一般基金的年化收益率是多少啊?

一般基金的年化收益率是多少,这是许多投资者经常关心的问题。在金融市场中,基金作为一种重要的投资工具,为投资者提供了多种选择。正因如此,了解一般基金的年化收益率成为投资者做出明智决策…

-

基金短线操作技巧7天,基金短线怎么操作技巧?

基金短线操作是一种投资策略,在短时间内通过买入和卖出基金来获取。本文将介绍一些基金短线操作的技巧,包括选择适合的基金品种、掌握正确的买卖时机、合理分散投资、关注市场以及严格执行止损…

-

基金下跌要不要补仓股票,基金下跌要不要补仓股票涨停?

基金下跌要不要补仓股票,基金下跌要不要补仓股票涨停? 关于基金的补仓和股票的补仓一样涉及两个问题: 一 该不该补仓 我的观点是只有两种情况下可以补仓: 1 宽基指数基金和黄金赛道的…

-

买基金该如何操作,买基金该如何操作才安全?

买基金是一种常见的理财方式,投资者可以通过买入基金份额来分享基金管理人员投资的盈利。但是,对于初次接触买基金的人来说,操作并不是那么容易。如何操作才能让投资变得更加安全呢?本文将为…

-

余额宝怎么看基金净值和份额,余额宝如何看基金份额?

余额宝怎么看基金净值和份额,余额宝如何看基金份额? 余额宝是支付宝推出的一种理财产品,是一种基金货币版的理财产品。在余额宝中,我们可以投资于货币基金,获取基金的收益。那么,作为投资…

-

微信理财通如何卖出基金,微信理财通如何卖出基金产品?

微信理财通如何卖出基金,微信理财通如何卖出基金产品? 上次写的纯债和固收+大家都很感兴趣,有粉丝私下找我问还有没有一些稳健的,但收益比余额宝高点的理财产品呢? 于是我想到了以前给大…